생계급여, 기초연금은 충분하지 않습니다.

2019년말 현재 65세 이상 노인인구 약 803만명 중 약 63만명의 어르신이 생계급여를 받고 있습니다. 부양의무제 등 제약으로 급여 대상이 되지 않는 분도 많고, 52만원 가량의 생계급여 수준도 빈곤문제를 해결하기에 충분하지 않습니다.

65세 이상 노인인구 약 803만명 중 약 530만명의 어르신은 최대 30만원의 기초연금을 받고 있습니다. 기초연금 역시 급여의 수준이 노인빈곤을 해소하기에는 충분하지 않으며, 2007년 국민연금 소득대체율 삭감으로 인하여 발생하는 중산층의 국민연금 삭감 수준을 채우지도 못합니다.

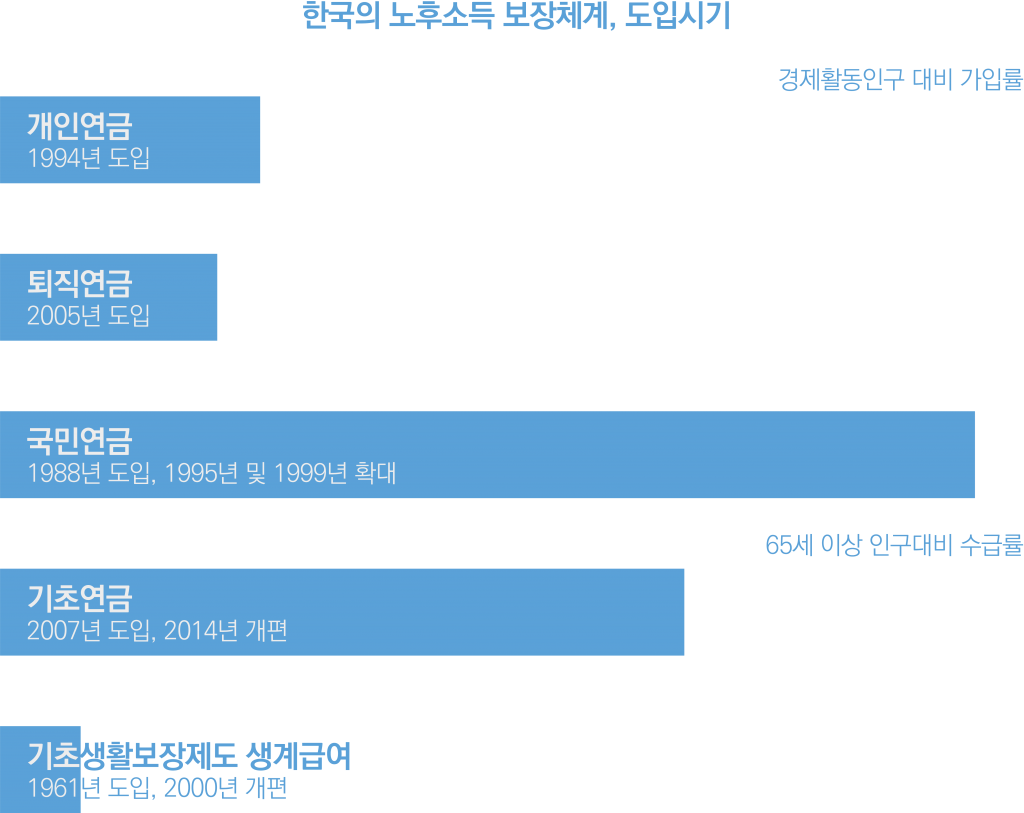

개인연금, 퇴직연금은 보편적이지 않습니다.

개인연금은 경제활동인구의 약 25%, 퇴직연금은 경제활동인구의 약 21%만 포괄합니다. 저축여력이 있는 중상위계층 위주로 퇴직연금, 개인연금을 활용하고 있으며 퇴직급여 계좌의 98%는 일시금으로 수령하고 있어, 개인연금과 퇴직연금등 사적연금은 보편적인 노후소득보장제도로 기능하기 어렵습니다.

보편적인 노후소득보장제도, 국민연금은 더 확대되고 더 강화되어야 합니다.

경제활동인구의 94%는 국민연금에 가입되어 있습니다. 나머지는 사실상 공무원연금, 사학연금, 군인연금 등 타공적연금 가입자이기에 소득활동을 하는 국민의 보편적 노후소득보장제도는 바로 국민연금입니다.

국민연금 가입자 중 현재 보험료를 납부하고 있지 않는 납부예외자와 장기체납자, 그리고 적용제외 상태 중인 이른바 사각지대에 머무르고 있는 국민들을 포용하는 국민연금 제도가 된다면, 그리고 2008년부터 시작되어 2028년에 완료되는 국민연금 소득대체율의 삭감이 중단된다면, 2019년 현재 전체 국민연금 수급자의 95%가 100만원 이하, 78%가 50만원 이하의 저연금 상태인 국민연금 연금수준이 조금이나마 개선될 수 있을 것입니다.